당국, 지난달 서민금융 지원 발표

중금리 작년보다 3조8000억 늘려

업계 "규제와 상반된 정책에 혼란"

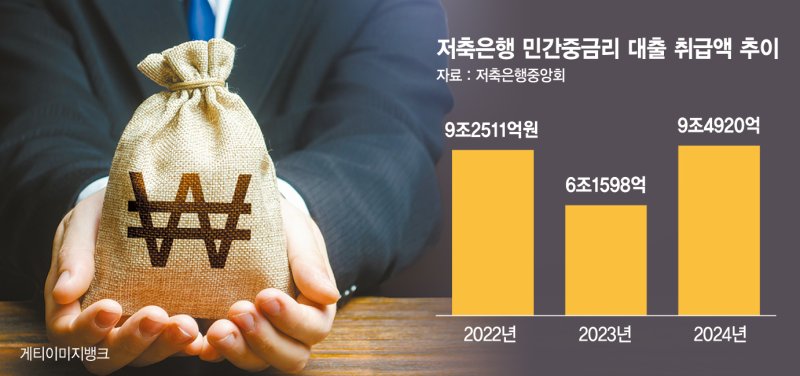

10일 저축은행중앙회에 따르면 지난해 저축은행업계가 취급한 민간중금리 대출 총액은 9조4920억원으로 집계됐다. 2023년에 취급했던 규모(6조1598억원)와 비교하면 54.10%가 증가한 수치다.

민간중금리 대출은 중·저신용자를 위한 금융 상품이다. 신용 하위 50%가 대출을 신청할 수 있으며, 각 업권마다 금리 상한이 정해져 있다. 지난해 저축은행 민간중금리 대출 상품의 금리 상한은 17.25~17.5%였다.

저축은행의 중금리 대출이 늘어난 이유는 기준금리 인하 때문이다. 지난 2023년 고금리 장기화로 비용 부담이 커지면서 저축은행들은 중금리 대출 공급을 크게 줄인 바 있다. 하지만 지난해 하반기부터 금리가 하락하며 조달 비용이 줄자 대출을 적극적으로 취급하기 시작했다.

중금리 대출 등 신용대출 금리도 떨어지는 추세다. 올해 1월 웰컴저축은행의 '웰컴중금리대출' 평균 금리는 연 15.19%로, 전월 대비 0.24%p 내렸다. 같은 기간 SBI저축은행의 'SBI신용대출' 평균 금리는 연 14.82%로 0.78%p 낮아졌다.

본격적인 금리인하기에 진입하면서 중금리 대출은 올해 더 늘어날 것으로 예상되지만 저축은행업계는 가계대출 총량 규제로 난감한 입장이다. 앞서 금융당국은 올해 각 저축은행의 가계대출 증가 목표치를 4~7% 수준으로 제시한 바 있다. 규제 대상에 중금리대출까지 포함되면서 적극적으로 대출을 취급하기 망설이는 분위기다.

특히 금융당국이 일관성 없는 태도를 보이면서 혼란이 커지고 있다. 지난달 금융위원회는 서민금융 지원 강화방안을 발표하면서 저축은행, 상호금융권을 통한 중금리 대출을 지난해보다 3조8000억원 늘린 36조8000억원 규모로 실행한다고 밝혔었다. 적극적인 참여를 유도하기 위해 중금리 대출의 일부를 예대율(예금에 대한 대출 비율) 산정시 대출금에서 제외하는 인센티브를 부여하기로 했다.

가계대출 총량 규제로 발이 묶인 상황에서 중금리 대출을 늘리라는 방침에 업계는 혼란스러운 모습이다. 한 저축은행업계 관계자는 "대출 증가율을 관리하라고 목표치를 줬는데 서민금융은 늘리라고 하니 어느 방향에 맞춰야 할 지 모르겠다"고 토로했다.

특히 저축은행 입장에서 중금리 대출이 중요한 수익 창출 수단이라는 점에서 우려의 목소리가 나온다. 부동산 프로젝트파이낸싱(PF) 부실 여파에 저축은행들이 활로를 모색하기 위해 중금리 대출로 눈을 돌린 때문이다.

또 다른 저축은행업계 관계자는 "PF 부실과 수익 악화가 수년째 이어지고 있는데 중금리까지 포함해서 총량 규제하는 것은 수익성 악화를 더 야기할 수밖에 없다"며 "이렇게 되면 서민금융 지원에도 차질이 생길 수 있다"고 우려했다.

zoom@fnnews.com 이주미 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지

많이 본 뉴스

- 1남편에게 모유 수유한 美 부부 화제…"지금도 그 때가 그리워"

- 2부부관계 피하는 남편…아내, 결국 '속옷 냄새' 검사

- 3"손발 묶인 시체 여러 구 발견"…'죽음의 바다'된 이곳 근황

- 4흉기에 찔린 채 알몸 상태로 숨진 남편…70대 아내 구속

- 5주진우 “B형 간염, 지금도 병원 다녀...김민석 검은돈 찾아냈더니 음해” 법적 대응 예고

- 6"여기서 성관계한 사람 누구?"…초밥집에 콘돔 투척한 10대, 결국

- 7"외도는 했지만 사랑은 아니야" 김학래 망언에 임미숙 눈물

- 8“여기서 성관계한 사람 누구?" 회전초밥집 ‘콘돔 테러’한 10대, 끝까지 잡아낸 업주

- 9"文 때 보다 더 오를 줄이야"...무주택자 "우린 어쩌란 말이냐" 비명

- 10"조국 가족, 검찰에게 집단 학살"..박지원 "사면 빠를수록 좋다"