국내 기업가치, 비교 대상 국가 중 최하위

낮은 주주환원에 코리아 디스카운트 심화

주주이익 보호 수준도 인도, 브라질보다 낮아

“배당, 자사주매입 확대로 기업가치 살려야”

17일 한국은행이 발간한 BOK 이슈노트 ‘주주환원 정책이 기업가치에 미치는 영향’에 따르면 주요 20개국(G20)과 비교할 때 국내 기업가치(2019~2023년 평균)는 성장성에 비해 낮은 수준에 머물러 있는 것으로 나타났다. 매출액 성장률이 2.5% 수준으로 일본(-0.1%), 영국(0.0%)에 비해 높았지만 자본 대비 시가총액(PBR)은 1.4로 미국(4.2), 영국(3.3)을 크게 하회했다.

기업의 지배구조 및 정부 규제가 주주이익을 보호하는 수준도 주요국 대비 낮은 것으로 평가됐다. 국내 기업의 평균 주주보호 점수는 6.9로 분석 대상 국가 중 12에 그쳤는데, 이는 영국(9.3), 미국(8.9) 등 선진국은 물론 브라질(8.2), 인도(7.5) 등 신흥국에 비해서도 크게 낮은 수준이다. 경영진의 사적이익 추구를 제재하는 규제 수준을 측정한 사적이익추구 방지 지수도 주요국에 비해 낮았다.

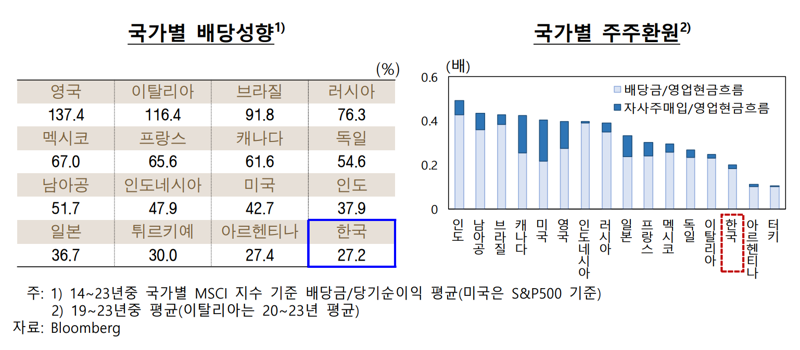

특히 배당, 자사주매입 등 주주환원율은 비교 대상 국가 중 최하위 수준을 기록했다. 배당성향(27.2)은 우리나라가 가장 낮으며, 영업현금흐름대비 주주환원 규모(0.2)도 튀르키예(0.1), 아르헨티나(0.1) 다음으로 저조했다. 주주환원 방식도 배당금 지급에 편중된 모습으로 주요 선진국(캐나다, 미국, 영국) 기업들이 자사주 매입을 적극 실시하는 것과 대조됐다는 것이 한은의 설명이다.

저조한 주주환원에도 현금성자산 비중은 낮은 것으로 나타났다. 통상 주주보호 수준이 낮은 경우 여유자금을 주주환원에 활용하는데 소극적이어서 현금성자산 보유 규모가 많지만, 국내 기업의 경우 자본적 지출이 커 현금성자산 비중이 상대적으로 낮았다. 실제 영업현금흐름 대비 자본적지출 비중(0.9)은 비교 대상 국가 중 두 번째로 높았고, 총자산 중 현금성자산 비중은 0.08로 주요국(영국0.12, 미국0.11)에 비해 낮았다.

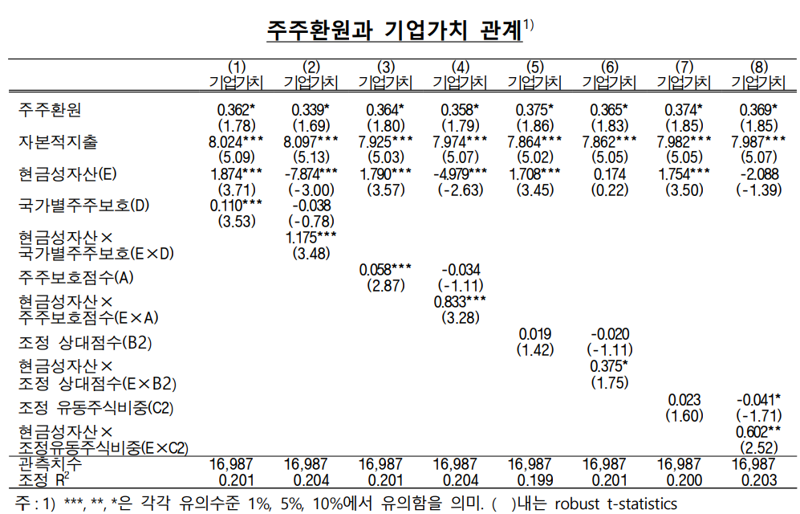

주목할 점은 주주환원 규모가 크고 주주보호 수준이 높을수록 기업가치가 높아진다는 것이다. 한은이 16개국의 3560개 기업의 주주보호 성향, 재무 데이터 이용해 분석한 결과, 기업의 주주환원 규모는 기업가치와 유의하게 양의 관계를 갖고, 주주보호 지표도 대체로 기업가치에 긍정적 영향을 끼치는 것으로 나타났다. 특히 주주보호가 취약한 그룹에서 주주환원이 기업가치에 미치는 영향이 뚜렷했다.

다만 반도체와 같이 대규모 자본적지출이 필요한 고성장 산업에서는 주주환원이 기업가치에 미치는 영향이 제한적인 것으로 나타났다. 대규모 자본적지출이 필요한 업종의 경우 자본투자 등을 통한 기업가치 제고 효과가 더 크다는 것이 한은의 설명이다. 금융업 등 자본적 지출의 필요성이 적은 산업은 반대로 주주환원과 기업가치가 유의하게 양의 관계를 나타냈다.

이에 한은은 주주환원을 확대해 기업에 대한 시장평가가 적절히 이뤄지도록 유도해야 한다고 지적했다. 중장기적으로는 일반주주 보호, 기업 분할・합병 과정에서의 투자자 신뢰 제고 등을 위한 기업지배구조 개선 노력을 꾸준히 지속할 필요가 있다는 제언이다.

보고서를 작성한 김선임 한은 국민소득총괄팀 차장은 “기업에 대한 시장평가가 적절히 이루어지도록 기업가치에 영향을 미치는 주주환원 확대, 투자계획 공시 등의 활성화를 유도하는 과정에서 주주환원이 자본적지출을 제약하지 않도록 유의해야 한다”며 “고성장 산업의 경우 자본적지출이 기업가치에 중요한 요소인 만큼 밸류업 지수 구성 등에 있어 업종 특성을 고려하여 주주환원 외에 자본투자 계획에 대해서도 적절히 평가해 반영해야 한다”고 말했다.

eastcold@fnnews.com 김동찬 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지

많이 본 뉴스

- 1"모텔도 아닌데"…대낮 카페서 성관계 한 커플 논란

- 29살 연하 결혼 은지원 "씻고 나오면 잠옷 세팅해줘"

- 3백현진 "술·담배 끊고 연애·섹스도 다 안한다"

- 4"더이상 쿠팡, 컬리 눈치 안본다"..물류배송 '대전쟁의 시대'

- 5[단독] 中 알리바바, 위메이드 손잡고 韓 블록체인-게임시장 공략 [fn마켓워치]

- 6통영 앞바다서 70대 남성 숨진 채 발견…입원 환자 새벽에 실종

- 7"김 대리, 어제 빨리 갔던데"..술 덜 마시는데, 숙취 해소 더 챙긴다

- 8경남 고성 육상양식장 저수조서 작업자 3명 사망…경찰 수사(종합)

- 9한혜진 유튜브 코인방송…'86만 채널' 갑자기 삭제

- 10"XX 잘라줄게"…김규리, 충격적 악플 공개·법적 대응 나선다