연체율 치솟으며 실적 부진 우려

올해도 신용등급 줄하향 '위기'

투기등급 BB급 이하로 떨어지면

은행 퇴직연금 상품목록서 퇴출

8일 금융권에 따르면 전날 한국기업평가는 바로저축은행의 신용등급을 'BBB'에서 'BBB-'로 하향 조정했다. 다만 등급전망은 '부정적'에서 '안정적'으로 변경했다. 브릿지론을 중심으로 건전성 관리 부담이 지속되고 있고, 충당금 적립 부담이 늘어나 수익성이 저하된 점 등이 반영됐다. 지난해 바로저축은행의 등급을 'BBB+'에서 'BBB'로 내린데 이어 다시 낮춘 것이다.

JT친애저축은행의 신용등급도 떨어졌다. 지난달 한국신용평가는 JT친애저축은행의 등급을 'BBB(부정적)'에서 'BBB-(안정적)'로 하향 조정했다. 다중 채무자의 비중이 높아 자산 건전성 부담이 지속되고 있고, 다른 저축은행들에 비해 자본 적정성 지표가 좋지 않다는 지적이다.

지난해에도 저축은행들은 신용등급이 대거 하향 조정된 바 있다. 나이스신용평가, 한국기업평가, 한국신용평가 등 국내 3대 신용평가사는 지난해 17곳의 신용등급을 내리거나 등급전망을 낮췄다. 신평사로부터 신용등급을 부여받고 있는 저축은행(30곳)의 절반이 넘는 수치다.

이번 신용등급 하락으로 퇴직연금 정기예금 상품 운용에도 빨간불이 켜졌다. 저축은행은 직접 퇴직연금 상품을 모집하지 못하고 주요 은행 퇴직연금시장에서 고금리 정기예금 등을 판매한다. 신용등급이 투기등급인 BB급으로 떨어지면 자동으로 은행 퇴직연금 상품 목록에서 퇴출당한다.

바로저축은행과 JT친애저축은행 모두 신용등급이 한 계단 더 내려가면 퇴직연금 상품 판매가 중단될 가능성이 있다. 앞서 JT저축은행은 이달 초부터 퇴직연금 정기예금 신규상품을 판매하지 않고 있다. 신용등급 'BBB-(부정적)'을 받으면서 선제적으로 상품 판매를 중단한 것이다. 지난해 9월 페퍼저축은행 역시 'BBB-(부정적)' 등급을 받으면서 퇴직연금시장에서 철수했다.

JT친애저축은행 관계자는 "퇴직연금 상품의 판매중단은 고려하고 있지 않은 상황"이라며 "올해 실적이 지난해 말보다 여러 측면에서 좋아져 건전성 등 지표가 긍정적으로 바뀔 것으로 예상하고 있다"고 설명했다.

일각에서는 저축은행들의 신용등급이 줄줄이 하향될 수 있다는 우려가 나온다. 업권의 자정 노력에도 부동산 경기 회복이 지연되는 등 불리한 환경이 계속되고 있어서다.

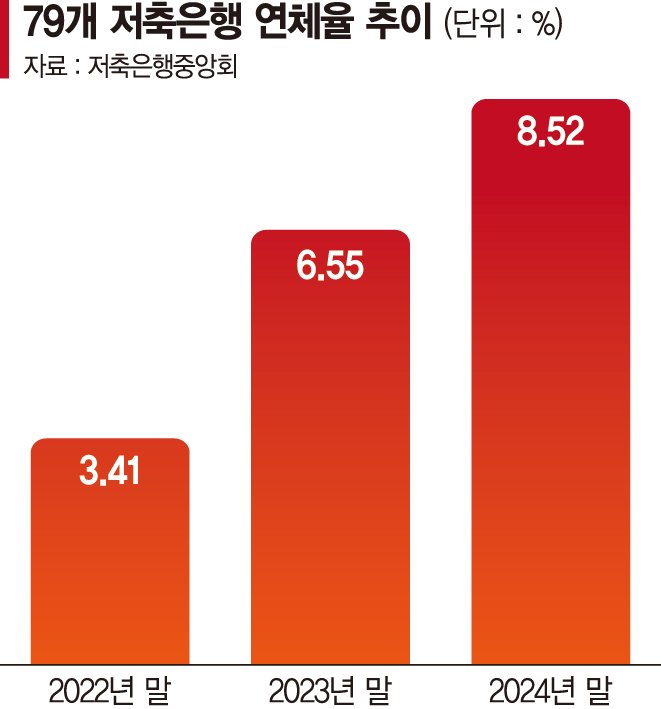

금융감독원에 따르면 전체 79개 저축은행 가운데 지난해 말 기준 연체율이 10%를 넘는 곳은 모두 34곳에 이른다. 전체의 43% 수준으로 2023년 연체율이 두 자릿수였던 저축은행이 14곳에 그쳤던 것과 비교하면 1년 새 2배 넘게 증가한 것이다. 전체 저축은행 연체율 역시 8.52%로 지난 2015년 말 이후 9년 만에 최고로 치솟았다.

업계가 부동산 PF 부실 처리를 위해 당초 목표로 한 5000억원 규모의 '3차 PF 정상화펀드'도 지금까지 2000억원을 조성하는데 그치고 있다. 부동산 경기 침체가 계속되며 펀드와 경·공매 플랫폼 등 정상화 정책들이 제대로 작동하지 못하고 있다는 진단이다.

zoom@fnnews.com 이주미 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지

많이 본 뉴스

- 1"아내가 다른 남자와 성관계" 숨소리도 녹음해 '외도 의심'…도 넘은 '의처증 남편' [헤어질 결심]

- 2'빚 150억' 임채무, 과거 '18평 아파트' 직원 26명에게 선물하기도

- 3[단독] "일요일·공휴일 공유오피스 쓰지마"...삼성전자, 칼 빼들었다

- 4[단독] '금융맨' 효민 남편의 정체는...글로벌PE 베인캐피탈 김현승 전무 [fn마켓워치]

- 5"물건처럼 내쫓겼다"…미아리 여성들, 강제철거 후 옷 벗은 채 항의도

- 6머스크 13번째 아이 낳았다는 여성 폭로…"뇌 크기 작아진다고 제왕절개 강요"

- 7"성관계해서 차 팔았다고?" 1년에 포르쉐 170대 거래한 중국女, 성 접대 루머

- 8[속보] 文 정부, 3년 10개월간 주택·소득·고용 통계 조작… 감사원 감사 결과 발표

- 9집에서 포경수술받던 생후 45일 남아..과다출혈로 사망

- 10"투잡 뛰는 남편, 새벽마다 먹느라 잠 설쳐 스트레스" 아내는 짜증