관련종목▶

[파이낸셜뉴스] 다올투자증권은 11일 HD현대건설기계(HCE)에 대해 중국에서 HD현대인프라코어(HDI)와 생산을 합쳐 원가 개선이 기대된다고 밝혔다.

최광식 연구원은 "HD현대건설기계는 중국 시장 침체, 가격 경쟁 심화, 합작사(지분 40%)의 합작관계 청산요청에 따라 HD현대건설기계 강소법인 생산을 중단하고 중국 물량을 HDI 현대법인에 위탁생산을 경정했다. 각 사의 영업은 별도로 계속되는 구조"라고 설명했다.

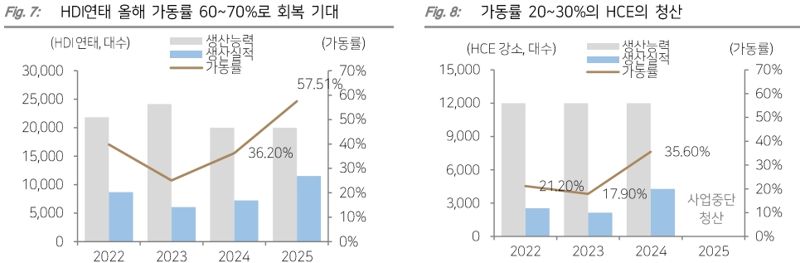

그동안 가동률은 2024년 HD현대인프라코어 36.2%, HD현대건설기계 35.6% 수준으로 낮았다. 이같은 상황에서 생산을 지속하는 것보다 HDI 연태가 양사 물량을 공동 생산하는 것이 긍정적인 요소가 많다고 다올투자증권이 판단했다.

최 연구원은 "HD현대인프라코어는 가동률이 70%로 올라가면서 고정비부담에서 이롭다. HD현대건설기계도 기존 강소법인보다 더 낮은 가격에 장비를 구매할 수 있어서 긍정적이다. 2025년 일회성 비용 후 2025년부터 HD현대건설기계의 실적을 올려볼 수 있을 것"이라고 봤다.

중국 시장은 2월까지 전년 동기대비 51% 성장했지만 2024년 2월 10일 춘절에 따른 기저 가능성이 높다는 시각이다.

HD현대건설기계와 현HD현대인프라코어의 중국 시장점유율은 각각 2007년 15.5%, 19.0%에서 2024년 1.8%, 2.4%로 급감한 상태다. 양사 합산 중국 매출도 2020년 2조3000억원에서 2024년 5000억원으로 급감했다.

다올투자증권은 HD현대건설기계의 1·4분기 매출 9117억원, 영업이익 197억원으로 봤다. 컨센서스 매출 9612억원, 컨센서스 영업이익 471억원 대비 대폭 낮춘 수준이다.

HD현대건설기계는 올해 영업이익 가이던스를 기존 1946억원에서 1605억원으로 낮춰 재공시한 바 있다.

ggg@fnnews.com 강구귀 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지

많이 본 뉴스

- 1"손발 묶인 시체 여러 구 발견"…'죽음의 바다'된 이곳 근황

- 2[속보] 트럼프, 미중 무역 합의 공식 서명 발표

- 3주진우 “B형 간염, 지금도 병원 다녀...김민석 검은돈 찾아냈더니 음해” 법적 대응 예고

- 4부부관계 피하는 남편…아내, 결국 '속옷 냄새' 검사

- 5"12억 아파트 이젠 6억 됐다” 반토막 난 '이곳'...초유의 대출규제 '한숨'

- 6홍준표 "尹계엄 옹호 안했다..'해프닝'이라 한 건 어처구니 없어서" 뒤늦은 해명

- 7유명 아나운서, 프리 선언한 이유.."사기로 집 날리고 빌린 돈만 400억"

- 8“여기서 성관계한 사람 누구?" 회전초밥집 ‘콘돔 테러’한 10대, 끝까지 잡아낸 업주

- 9점심시간에 교실서 제자와 성관계…30대 수학 女교사 체포

- 10"文 때 보다 더 오를 줄이야"...무주택자 "우린 어쩌란 말이냐" 비명